Introduzione al Business Model Canvas e al Personal Business Model Canvas

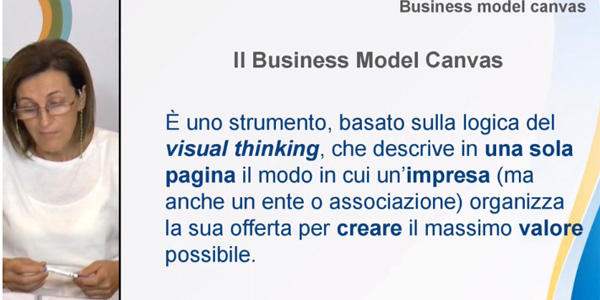

Il Business Model Canvas, consente di condividere concetti complessi in maniera semplice e di creare un linguaggio universale comprensibile a tutti. Il Canvas è una tela suddivisa in nove blocchi, ciascuno dei quali attiene ad una componente del fare impresa (segmenti di clientela, valore offerto, canali, relazioni con i clienti, flussi di ricavi, risorse chiave, attività chiave, partnership chiave, struttura dei costi). Da questo modello è stato derivato il Personal Business Model Canvas, pensato per il singolo libero professionista.

Anche questo modello è suddiviso in 9 blocchi che guidano il professionista nella creazione o nella re-invenzione del proprio lavoro (Chi sei e cos’hai=Risorse chiave; Cosa fai=Attività chiave; A chi sei utile=clienti; Come ti rendi utile=Valore offerto; Come ti fai conoscere=Canali; Come interagisci=Relazione con i clienti; Chi ti aiuta=Partner chiave; Cosa ottieni=Ricavi e Benefici; Cosa dai=Costi).

Leggi tutto

Opposizione alla trasmissione Sistema Tessera Sanitaria

Il Decreto del Ministero dell’Economia e delle Finanze del 31 luglio 2015, che per la prima volta ha disciplinato le specifiche tecniche e le modalità di trasmissione dei dati sanitari al Sistema Tessera Sanitaria da parte dei professionisti operanti nel settore sanitario, ha stabilito che tutti i cittadini che ricevono una prestazione sanitaria devono essere adeguatamente informati sulle modalità di funzionamento del Sistema Tessera Sanitaria e sui propri diritti, incluso quello di opporsi al trattamento dei dati riferibili alle proprie spese mediche.

Successivamente l’Agenzia delle Entrate ha emanato due specifici provvedimenti, un primo in data 31 luglio 2015 ed un secondo in data 29 luglio 2016, nei quali ha disciplinato le modalità operative attraverso le quali il cittadino può far valere il proprio diritto di opposizione alla trasmissione dei dati al Sistema Tessera Sanitaria.

Nella sostanza sono state individuate tre modalità tecniche attraverso le quali il cittadino può opporsi alla trasmissione dei propri dati:

1. Richiesta verbale al professionista erogante la prestazione medica;

2. Registrazione al sito www.sistemats.it

3. Invio di uno specifico modulo all’Agenzia delle Entrate.

Si sottolinea che solo con riferimento alla prima modalità di esercizio del diritto di opposizione il professionista ha un ruolo attivo e deve adempiere a specifici obblighi di legge.

Nel file allegato il commercialista di OPP approfondisce le tre modalità indicate dall’Agenzia dell’Entrate.

Leggi tutto

Obbligo di invio dei dati al sistema tessera sanitaria estensione agli iscritti agli ordini degli psicologi

Come già anticipato nel nostro focus del 18 luglio scorso, il Ministero dell’Economia e delle Finanze ha firmato in data 1° settembre il decreto con il quale è stata ampliata la platea dei soggetti obbligati alla comunicazione dei dati al “Sistema Tessera Sanitaria”, necessari al fine di portare a completamento il progetto “730 e Unico PF precompilati”.

Il decreto è stato pubblicato sulla Gazzetta Ufficiale del 13 settembre scorso.

Si ricorda che con il termine “Progetto 730 e Unico PF precompilati” si identifica un nuovo servizio che l’Agenzia delle Entrate ha messo a disposizione dei contribuenti a partire dall’anno 2014, attraverso il quale, accedendo alla propria area riservata del sito dell’Agenzia delle Entrate, è possibile visualizzare il proprio modello 730 o il proprio modello Unico PF parzialmente precompilati nelle sezioni relative ai redditi conseguiti nell’anno ed agli oneri detraibili sostenuti nell’anno, tra i quali le spese sanitarie.

Fino allo scorso anno, erano obbligati alla comunicazione dei dati al “Sistema Tessera Sanitaria” solo gli iscritti all’Albo dei Medici chirurghi e degli odontoiatri.

Con la pubblicazione in Gazzetta ufficiale del Decreto Ministeriale firmato in data 1° settembre, sono obbligati alla trasmissione dei dati anche:

1. gli iscritti agli Albi professionali degli psicologi;

2. gli iscritti agli Albi professionali degli infermieri;

3. gli iscritti agli Albi professionali delle ostetriche/i;

4. gli iscritti agli Albi professionali dei tecnici sanitari di radiologia medica;

5. gli esercenti l’arte sanitaria ausiliaria di ottico, che hanno effettuato la comunicazione al Ministero della Salute, di cui agli artt. 11 comma 7 e 13 del Dlgs. N. 46/97;

6. gli esercizi commerciali che svolgono l’attività di vendita al pubblico di farmaci.

Il nuovo obbligo di comunicazione riguarderà i dati relativi alle spese sanitarie o veterinarie sostenute dal 1° gennaio 2016 al 31 dicembre 2016, in modo tale che i dati trasmessi possano essere utilizzati già a partire dai modelli precompilati 730/2017 e Unico PF 2017.

La trasmissione telematica dei dati deve essere effettuata entro il 31 gennaio dell’anno successivo a quello di sostenimento delle spese. Quindi, per le spese sostenute nell’anno 2016, la comunicazione dei dati al sistema dovrà essere effettuata entro il 31 gennaio 2017.

Nei prossimi giorni gli Ordini Professionali degli psicologi, infermieri, ostetriche/i e tecnici di radiologia medica, provvederanno a comunicare al Sistema Tessera Sanitaria i dati dei loro iscritti in modo tale che i singoli professionisti possano procedere alla loro iscrizione al Sistema.

Fino ad allora il sistema non sarà accessibile a queste figure professionali.

I dati che dovranno essere comunicati al Sistema Tessera Sanitaria per ogni singola fattura emessa nell’anno 2016 saranno i seguenti:

1. Numero di partita Iva dello Psicologo;

2. Data di emissione della fattura;

3. Numero della fattura;

4. Data del pagamento;

5. Codice fiscale del paziente;

6. Tipologia di spesa (occorrerà scegliere un codice all’interno di una specifica leggenda presente nel portale);

7. Importo della fattura.

Ottenuto l’accesso al Sistema Tessera Sanitaria attraverso l’iscrizione al sito www.sistemats.it, il professionista potrà decidere di inviare autonomamente i dati o, in alternativa, di delegare un soggetto terzo all’invio degli stessi (il commercialista per esempio).

L’invio dei dati potrà avvenire in due modalità:

1. “Modalità sincrona”: vengono trasmessi individualmente i dati di ogni singola fattura;

2. “Modalità asincrona”: viene trasmesso un unico file contenente i dati di una molteplicità di fatture. Tale file deve essere predisposto secondo specifiche modalità previste dal sistema TS.

Nei prossimi giorni, solo dopo che il sistema sarà accessibile anche agli iscritti agli Ordini degli Psicologi, sarà cura dell’Ordine degli Psicologi del Piemonte pubblicare un breve vademecum con tutte le informazioni tecnico/operative affinché ogni singolo professionista possa iscriversi al sistema ed adempiere al nuovo obbligo in maniera del tutto autonoma.

Comunicazione del reddito professionale conseguito nell’anno 2015 e versamento del saldo dei contributi ENPAP 2015 scadenza prevista per il 03 ottobre 2016

Entro lunedì 3 ottobre 2016 occorre comunicare telematicamente all’Enpap il reddito netto professionale conseguito nell’anno 2015, unitamente ai relativi ricavi, e procedere al versamento di quanto dovuto a titolo di saldo dei contributi previdenziali per l’anno 2015.

Si ricorda che entro il primo marzo 2016 (o nei mesi successivi in caso di opzione per la rateazione) si è già provveduto a versare l’acconto dei contributi previdenziali per l’anno 2015.

Rilevano ai fini del conteggio dei contributi previdenziali Enpap tutti i redditi conseguiti nell’esercizio della professione di psicologo in una delle seguenti forme:

1. Attività svolta con Partita Iva;

2. Partecipazione in Associazione Professionale;

3. Prestazioni occasionali;

4. Collaborazioni coordinate e continuative;

5. Attività di intramoenia.

Sul reddito netto professionale conseguito con una delle modalità sopra indicate sono dovuti i seguenti contributi Enpap:

1. contributo soggettivo, pari al 10% del reddito netto professionale, con un minimo di Euro 780,00;

2. contributo integrativo, pari al 2% dei corrispettivi lordi incassati, con un minimo di Euro 60,00.

La comunicazione dei dati reddituali può avvenire esclusivamente online accedendo alla propria area riservata del sito Enpap (www.enpap.it) nella sezione “Posizione contributivaComunicazioni reddituali”.

Nell’ambito dell’esercizio dell’attività professionale con Partita Iva, i dati da inserire nel format del sito possono essere facilmente reperiti nel modello Unico 2016/redditi 2015. In particolare, al fine di identificare il rigo corretto della dichiarazione in cui trovare il dato richiesto, occorre distinguere il regime fiscale adottato dal professionista:

1. Regime ordinario: il reddito professionale è indicato all’interno quadro RE della dichiarazione nel rigo RE21 – colonna 2, mentre l’ammontare dei ricavi è indicato nel rigo RE2 – colonna2;

2. Regime di vantaggio per l’imprenditoria giovanile (ex regime dei minimi): il reddito professionale è indicato nel quadro LM della dichiarazione nel rigo LM6 – colonna 1, mentre l’ammontare dei corrispettivi è indicato nel rigo LM2 – colonna 2;

3. Regime forfettario: il reddito professionale è indicato nel quadro LM della dichiarazione nel rigo LM22 – colonna 5, mentre l’ammontare dei corrispettivi è indicato nel rigo LM22 – colonna 4;

In fase di comunicazione dei dati reddituali occorre anche specificare l’eventuale presenza di una causa di riduzione del contributo soggettivo minimo dovuto. Le cause di riduzione previste dall’Ente sono le seguenti:

1. Riduzione nella misura del 50% del contributo minimo dovuto (quindi da Euro 780,00 ad Euro 390,00) per il professionista che svolge anche attività di lavoro dipendente;

2. Riduzione nella misura del 50% del contributo minimo dovuto (quindi da Euro 780,00 ad Euro 390,00) per il professionista pensionato Enpap;

3. Riduzione nella misura del 50% del contributo minimo dovuto (quindi da Euro 780,00 ad Euro 390,00) per il professionista pensionato di altro Ente previdenziale obbligatorio;

4. Riduzione nella misura del 50% del contributo minimo dovuto (quindi da Euro 780,00 ad Euro 390,00) per il professionista che per almeno sei mesi ha avuto inattività professionale dovuta a causa di malattia;

5. Riduzione ad un terzo del contributo minimo dovuto (quindi da Euro 780,00 ad Euro 260,00) per il professionista iscritto all’Enpap da meno di tre anni e con un’età anagrafica inferiore ai 35 anni.

6. Riduzione ad un quinto del contributo minimo dovuto (quindi da Euro 780,00 ad Euro 156,00) per il professionista che ha conseguito nell’anno 2015 un reddito netto professionale inferiore ad Euro 1.560.

Una volta confermati i dati inseriti, il sistema provvederà a conteggiare quanto dovuto a titolo di saldo per l’anno 2015, detraendo automaticamente dai contributi dovuti per l’anno l’importo già versato a titolo di acconto entro il primo marzo 2016.

Si ricorda che una volta che il sistema ha conteggiato l’importo dovuto a titolo di saldo, al fine di completare l’operazione, occorre procedere con l’invio della comunicazione telematica.

Per quanto riguarda il pagamento dei contributi dovuti a saldo, è possibile procedere con diverse modalità:

1. F24 – questa modalità di pagamento è particolarmente indicata per coloro i quali hanno a disposizione un credito tributario poichè tale credito può essere compensato con il relativo debito Enpap;

2. Bollettino M.Av. – il bollettino viene generato dal sistema una volta inviata la dichiarazione reddituale;

3. Bonifico bancario – il codice Iban per il bonifico è reperibile sul sito dell’Enpap;

4. Carta di credito Enpap.

Per ogni ulteriore informazione è possibile fare riferimento alle istruzioni presenti sul sito dell’Enpap www.enpap.it